先日、私のつみたてNISA投資計画について記事にしました。

問題なく一回目の買付も完了したので、2021年からはつみたてNISAで資産形成をして行きたいと思います。

今日はつみたてNISAではなく、株式投資全般の計画について考えましたので、備忘録として記事にしておきます。

株式投資に対する私の基本的な考え方

私の今の投資スタイルは高配当投資を重点的にしています。

何故なら、私は2030年のFIRE(早期リタイア)に向けて、安定したキャッシュフローを形成しておきたいからです。

ちなみに、FIREを目指していますが、正確に言うと「FIREしても良い状況」をつくる事を目指しています。

そのためには、あと9年で大きな資産(いちおくえん以上)を形成するか、あるいは安定したキャッシュフローが必要不可欠で、私は後者の「安定したキャッシュフロー」を高配当投資で準備しようと考えているわけです。

キャッシュフローがどれくらい必要かを考えると、色んな条件がつけていますが、私の場合は最終的には毎月30万円(年間360万円)の安定収入を確保することをゴールにしています。

これは、今の我が家の生活(生活費)をベースに2030年(つまり私が47歳(子供は中学生))になったときにどれくらいの生活費があれば良いかを考えてシミュレーションした金額です。

「色んな条件」はここでは詳しく書きませんが、今払っている住宅ローンがないことも含まれています。

現実的に住宅ローンを後9年で完済することは難しいですが、住宅ローンを払い続ける(要するに借金がある)ならFIREは出来ないということになります(計画では)。

ただ、自宅(土地)の資産価値を低めに見積もっても、自宅を手放せば住宅ローンを完済してもお釣りがきます。

FIREすれば東京で暮らす必要もないですし、自宅を貸すとか、売って田舎に家を買うとか、最悪実家で暮らすという選択もあります(しないけど)。

一方で、つみたてNISAでは、老後のための資産形成ということを主眼に置いて、これから上がるというより20年後に確実にリターンが期待できる投資信託に投資をしようと考えています。

つまり、インデックス投資です。

要するに、2030年のFIREとその先の老後に向けて、高配当株式投資とインデックス投資の二本立てで投資していくことが自分には必要だと考えています。

あとは、余剰金があれば個別株を買っていく、という投資スタイルで今年もやっていこうと考えています。

なぜ高配当株式投資か?

高配当株式投資は配当金を出た段階で税金が引かれるため、長期的な投資効率は悪いと言われています。

ましてや、後9年という短い期間でFIREを達成したいなら、効率よく再投資型のインデックスファンドに投資するのがベターと考える人もいるでしょう。

いや、実際そうだと思います。

しかし、私の状況においては、再投資型のインデックスファンドよりも高配当株の方が都合が良く、むしろ高配当株じゃなければいけないと考えています。

それは、FIRE達成までの過程においてのキャッシュフローも形成しておきたいからです。

我が家は都内の子育て共働き世帯の代表的な経済状況だと思いますが、これまでは株式のようなリスク資産への投資ではなく貯金や保険や自宅等の盤石な経済基盤を確保することにお金を使ってきました。

要するに、将来に備えて保険(個人年金、学資保険)を契約し、家を買ったということです。

一般的には保険や自宅購入はデメリットの方が大きいと言われていますが、私的にはなるべく利回りのよい学資保険に入りましたし、家を買わなくても家賃は必要(家探しの際には血眼になって家を探して良い物件とも巡り合えました)ですし、何よりも全てリスク資産(株式投資等)で子供の学費や老後の備えをすることに不安や抵抗があります。

しかし、こうして将来の経済基盤を確保したおかげで、今は全力でリスク資産(株式)への投資ができる状況にあると考えています。

そのため、今は現金300万円だけを手元に残して、毎月の給料から生活費をと住宅ローン除いた金額全てを株式投資に回せます。

この先、子供が大きくなって習い事に行かせたりすると生活費も増えますし、予期しない出費もあると思います。

そして何より、家族との旅行やレジャー予算などにはよりお金をかけたいと思っています。

家族はかけがえのない存在ですし、自分の趣味に家族を巻き込んでいるわけですから、経済的な面で妥協したく(させたく)ありません。

高配当株式に投資すれば定期的に配当金(キャッシュフロー)が得られますから、投資をしながら家族のために使うこともできますし、余ったら再投資するということもできます。

また、今後成長が期待できる高配当株式に投資すればキャピタルゲインも狙えます。

何より、高配当株式投資は再投資型の投資信託に比べてトータルリターンは劣るかもしれませんが、配当金を再投資するかどうかの選択肢があります。

これが私にとって重要なポイントでした。

長々と書きましたが、FIRE達成時点だけではなくその過程における家庭の生活レベルの維持向上を確保するためには、私はインデックス投資だけじゃなく高配当株投資が必要だという考えに至りました。

2021年の投資計画

今年のつみたてNISAはS&P500のインデックスファンドに全額投資します。

これに加えて今年は

- SPYD

- HDV

- VYM

を中心に投資をしていきます。

これで間違いありません。

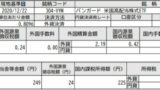

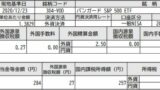

ちなみに、これら3つはいずれも米国高配当ETFです。

言わずもがなですが、これらのETFはそれぞれ

| 構成銘柄 | 信託報酬 | |

| SPYD | S&P500構成銘柄のうち、高配当利回り上位80銘柄 | 0.07% |

| HDV | 財務が健全な米国企業のうち、配当利回り上位75銘柄 | 0.08% |

| VYM | 予想配当利回りが市場平均を上回る銘柄(金融セクタ多め、GAFAMなし) | 0.06% |

SPYDは私が大好きなETFで、私はSPYDには絶大な期待を持っていますので何があっても売りませんし、買い続けるつもりでいます(今は)。

HDVとVYMは、今も多少保有していますが、今年から買い増ししていきます。

配当金が出て余剰金が出たら、米国インデックス連動型ETF(QQQとVOO)を買ったり、個別株(国内株含む)を購入していく予定です。

出来れば、毎月コンスタントに40万円くらいはこれらのETFを買っていきたいです(出来れば45万円)。

私は未来の株価を読むことができませんから、暴落時に備えてキャッシュポジションを高めるという考えはありません。

おそらく、毎月全力でこれらのETFを買っていくことで必然的にドルコスト平均法で購入することになっていきますから、(マイナスリターンだっとしても)私ができる最善のやり方だと思っています。

ちなみに、私が持っているETFは配当金が出たときに都度記事にしていますが、全体のポートフォリオや資産については記事にしていませんでした。

大体は把握していますが、銀行口座/証券口座が複数あったり、妻と私の口座に分けて購入していたりなので、自分でもはっきりわかりません。

貯蓄型保険は資産に入れるべきなんでしょうかね?

整理したら、達成状況等をまた記事にしたいと思います。

まとめ

今年はSPYD,HDV,VYMを中心に継続的に購入していく予定です。

その中でもSPYDをメインにする予定です。

浮気せずに継続投資できるか?が難しいところですが、頑張ります。

つつがなく過ごしていければいいのですが・・。

今後、ジュニアNISAどうするかを考えていきたいと思います。

私は2030年のFIREに向けて、投資する固い決意をしています。

参考になれば幸いです。

コメント