私は2030年にFIREを達成することを目標に高配当ETFを中心に株式投資をしています。

今回はFIRE達成に向けて高配当ETF投資が不可欠な理由について、私の考えを解説したいと思います。

これを読むと、FIREを目指すあなたは高配当ETFへの投資を始めたくなります。

なお、どの銘柄や商品を買えばよいかはここでは解説していません。

あしからず。

Contents

高配当ETFとは

高配当ETFは、高配当利回りのETFのことです。

「高配当利回り」とは、その名の通り配当利回りが高いことを意味します。

配当利回りとは、購入した株価に対し1年間で何パーセントの配当金・分配金が得られるかを示す数値です。

例えば評価額1000万円の株を持っていたとして、年間50万円(税引前)の配当金・分配金が得られれば、配当利回り5%となります。

一般的には利回りが3%以上なら高配当利回りと言われます。

そして、「ETF」はExchange Traded Fund の略で、「上場投資信託」とも言われます。

投資信託は、複数の投資家からまとまったお金を集めて複数の株式や債券などに投資し、その一部を投資家に還元する商品のことです。

投資する株や債券銘柄の選定やメンテナンスは、投資家に代わってプロが運用してくれるのが特徴です。

ある方針に基づいて複数の会社の株に投資できる商品であることから、良く「お弁当詰め合わせパック」と言われます。

ETFも投資信託と同様に、複数の株式や債券などに投資できますが、「投資信託」は金融機関が提供する投資商品なのに対して、ETFは株式市場に上場された投資銘柄であることから、リアルタイムで売買取引が可能なのが特徴です。

(投資信託は基準価格が1日1回更新のため、リアルタイムな売買取引が出来ません。)

ETFの中には高配当株式に分散投資することを投資方針とした、配当利回りの高いETFもあります。

この記事では配当利回り3%を超えるをETFを「高配当ETF」と呼んでいます。

高配当ETFの一般的なメリット・デメリット

毎年、配当金・分配金を運んでくれる高配当ETFの一般的なメリット・デメリットは、以下のようなものがあります。

高配当ETFのメリット

メリット①定期的に分配金・配当金が得られる

高配当ETFの最大のメリットとも言えますが、資産額に応じて年に決まったタイミングで安定的に分配金(インカムゲイン)が得られられます。

「インカムゲイン」、つまり収入ですね。

利回り3%のETFを1000万円分保有していれば、「毎年」年間30万円の収入を受給する権利が得られます。

この「毎年」というところがポイントで、利回り3%のETFを30年間ETFを保有していれば投資額の90%を分配金で回収できることになります。

もし利回り5%のETFなら、のべ投資額の1.5倍の分配金を何もしなくても得ることができます。しかも、保有資産はそのままで、です。

メリット②配当金・分配金の使途選択が可能になる

高配当ETFの2つ目のメリットは、得られた分配金の使い道を「自分で決めることができる」という点です。

これは当たり前のことではありますが、分配金の使い道は自分で決めることができます。

分配金を生活費に使っても良いですし、娯楽に使っても良いし、投資に回しても良いです(分配金再投資)。

投資に回すにしても、高配当ETFに投資しても良いですし、インデックス投資をしても良いし、定期的に得られる分配金の使い道を自分で決めることができます。

同じ株式投資でも、キャピタルゲインを狙う株式やETFへの投資の場合は、利益を確定するまで手元にお金は入ってきません。

これは、高配当投資においては大きなメリットなのです。

高配当ETFのデメリット

メリットの一方で、高配当ETFのデメリットもあります。

デメリット①リターンが目減りする(分配金・配当金に税金がかかる)

一方、デメリットとして最初に挙げられるのは、分配金に課税されることでリターンが目減りしてしまうことです。

投資したETFからの分配金とはいえ、収入にあたりますので所得税と住民税が課税されます。

外国ETFであれば外国税も課税されますから、投資したETFによっては税率分だけ実際の利回りが低下してしまいます。

インデックス投資信託のような、分配金再投資型の商品であれば現金化するまで課税されることはありませんから、課税のタイミングや課税額をコントロールできない高配当ETFはこの点でデメリットと言えます。

デメリット②トータルリターンが低く、資産拡大のスピ-ドが遅い

2つ目のデメリットは、同じETFでもインデックス型ETFに比べてトータルリターン(分配利益+キャピタルゲイン)が低く、資産拡大のスピ-ドが遅いということがあげられます。

これは、一般的に高配当ETFの中身は高配当株で形成されていることが多く、良くも悪くも高配当株は株価が安定していることが原因です。

要するに株価の上昇で利益を出すグロース株やバリュー株とは違い、高配当株は株価の上昇はあまり大きくありませんから、相対的にトータルリターンが低くなりがちです。

例えば、インデックス投資であれば7~10%のトータルリターンが期待できる一方で、高配当ETFの場合は5~8%程度となります。

インデックス投資より高配当ETFが不可欠な3つの理由

上記より、インデックス投資の方が資産形成が効率的であることから、FIREに向けてはインデックス投資が良いのでは?と思うかもしれません。

しかし、私は高配当ETFこそFIREを達成する重要なカギになると考えています。

それは大きく3つの理由から成ります。

理由①キャッシュフローを生む

第一に、FIREをしたら収入の柱を失う事になります。

つまり無収入です。

その状況において、高配当ETFから得られる分配金は生活を支える貴重な収入源になります。

そして、事業収入や不動産収入と決定的に違うのは、完全なる不労所得であることです。

FIRE達成後、特に老後において不労所得があることは、生活の大きな支えになるはずです。

第二に、資産形成のモチベーションを維持できることが挙げられます。

インカムゲインがFIRE後に必要であることは上記で述べましたが、インデックス投資は能動的に資産を切り崩さない限り収入を得ることはできません。

高配当ETFから得られる分配金は、FIREを達成する過程でも得られます。

つまり、これはある程度資産が形成された段階で、不労所得を得ながら(資産の蓄積を実感しながら)投資を継続することができます。

場合によっては、分配金で生活費を賄い、毎月の収入を資産形成(投資)にフルコミットできるかもしれません。

高配当ETFは、FIREを達成する過程において生活の質を担保しながら目標に近づくことができます。

言い方を変えると、キャッシュフローを生まない資産(=インデックス投資資産)の資産額や含み益はキャッシュ(現金)にするまではただの数字の羅列であり、資産形成を実感しにくい ということです。

資産形成のモチベーションを保つことは、FIRE達成に大きく影響するでしょう。

理由②出口を考える必要が無い

高配当ETFは保有し続けるだけで良く、出口を考える必要はありません。

インデックス投資資産が切り崩しを前提としていることに対して、高配当ETFは切り崩しのタイミングや切り崩す金額の判断が不要であることがメリットと言えます。

FIRE後の状況を考えたとき、無収入となった状況において自分の手で長年積み上げてきた資産を溶かすことの心理的なハードルが如何に高いかは想像に難くありません

とりわけ、株投資は切り崩すタイミングが重要です。

リーマンショックやコロナショックで株式市場は大きく乱高下しましたが、

FIRE後の無収入の状況であれば、暴落相場であっても生活のために資産を切り崩さざるを得ません。

資産切り崩しのテクニックとして、「4%ルール」を決めて機械的に切り崩すことができますが、FIRE後の収入が無く資産を増やすことが出来ない状況において、自ら資産を切り崩すことのストレスや不安等の精神的負担は小さくないと想定します。

何よりも、何十年もかけて積み上げてきた資産の重みをあなたが一番理解しているはずです。

理由③リスク分散されている

上記から、高配当ETF投資が不可欠な理由を書きましたが、キャッシュフローが重要なのであれば利回りに追求してETFじゃなくて高配当株投資でいじゃないか、と思う方もいるかもしれません。

これは明確にNOであり、高配当ETFじゃなければなりません。

なぜなら、個別株を長期的に保有し続けることはあらゆるリスクが潜んでいるからです。

それは、「減配リスク」と「暴落リスク」です。

あなたのFIRE後の人生を盤石なものにしたいなら、どんなにイケイケの企業であっても、堅い業種の企業であっても長い目で見ると未来永劫安泰な企業など存在しないという前提に立って投資する必要があります。

最近では、国内で競合会社が無かったJTでさえ業績が悪化して、減配されました。

こうしたリスクがFIREのあとで起こってしまうと目も当てられませんから、リスク分散されたETFに投資することが有効です。

手数料(信託報酬)が安い高配当ETFに投資することによって、減配リスク、暴落リスクを分散(小さく)することができます。

高配当ETFに投資することは、最大の「長生きリスク」対策にもなるのです。

インデックス投資は不要なのか

では、積み立てインデックス投資をせずに高配当ETFにフルコミットでいいじゃないか、という考えも出てきますが、私は積み立てインデックス投資も有効な資産形成手法であることから、併用して投資するのが良いと考えます。

それは、人生には意図しない支出が必ずあるからです。

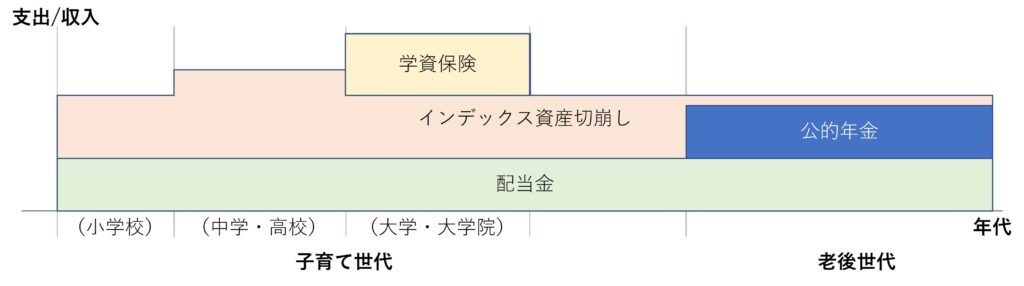

老後の生活費のためだけなら、年金代わりに高配当ETF一本で良いかもしれません。

しかし、特に若くしてFIREした場合は、旅行、レジャーといった交遊費の他、病気や子供の出産、塾代、予備校代、大学入学金・授業料、結婚祝い、出産祝いなど、意図しない出費が高確率であり得ます。

また、こうしたリスクにはできるものは保険でカバーしたり貯蓄でカバーできるようにしておくのが良いと私は考えています。

こうした支出リスクも踏まえて分配金で賄えるのが理想ですが、サラリーマンにとってそれだけの分配金が得られる資産を築くのは現実的ではないことと、一時的な出費のために分配金を得る資産を持つことは無駄とも言えます。

あくまでFIREに向けての私の考えですが、FIRE後の生活費は分配金で賄い、意図しない大きな出費があったときにはインデックス投資資産を切り崩して対応することを考えています。

つまり、キャッシュフローを生まないインデックス投資は、FIRE後の意図しない大きな出費のために積み立てて、必要な時に必要な分を切り崩すということです。

貯蓄でえーやん

もちろん、貯蓄でも良いですがインデックス投資の方が複利の効果を生かして早く目的額を達成することができます。

仮にインデックス投資で十分な資産があれば、「4%ルール」で切り崩せば死ぬまで大丈夫かもしれません。

それでも、FIRE後の一切無収入になった私が計画通り4%ずつ資産を切り崩せる自信はありません。

機械的に強制的に4%ずつ資産を切り崩したとしても、「この先何かあったらどうしよう」という不安から、必要以上の節約・倹約をしてしまうと思います。

これは、私にとってストレス(お金が無くなることに恐怖)を感じながら生きていくことになるでしょうし、それは私が望む未来の姿ではありません。

結論

トータルリターンが高い&投資効率の良い積み立てインデックス投資は、資産を拡大させるための有効な投資方法です。

しかし、FIRE後の生活を考えると、キャッシュフローを生まないインデックス投資一本でFIREを目指すのは現実的ではありません。

ただ、無収入になった自分の資産を切り崩すことに対して決して動じない強靭なメンタルをお持ちであれば、積み立てインデックス投資がFIREに向けた最強の投資方法になるかもしれません。

私は、人生の様々なイベントに備えては、高配当ETF(配当金・分配金収入)で生活費を工面し、急な出費に備えて積み立てインデックス投資をてFIREを実現させるのが現実的ではないかと考えています。

兎にも角にも、安心したFIRE後の生活を送るためには、如何に盤石なキャッシュフローを形成しているかが重要です。

高配当ETF投資はその盤石なキャッシュフローを形成する手段です。

高配当ETFと言えども、配当金・分配金を効率よく増やすためには、収入を増やして投資額を増やすしかありません。

収入の源泉は給与収入の他、事業収入、不動産収入もあります。

しかし、FIREに近づくための最強の投資は、収入を増やすための自己投資なのは言うまでもありません。

不動産投資やってみたいな~

コメント