私は2030年までにFIREを達成することになっている、30代の一般男性です。

「達成することになっている」という言い方は変かもしれませんが、FIREに対する私の強い意志を示すためにこのように書いてみました。

私のFIRE達成に向けては、米国インデックス投資と高配当投資の二本立てで達成することを基本戦略としていて、今は高配当投資を積極的にしています。

具体的には、インデックス投資としてはS&P500指数に連動するETF(VOO)と投資信託(eMAXIS Slim 米国株式(S&P500))、それから高配当投資としては米国高配当ETF(SPYD、VYM、HDV)を中心に投資しています。

最近、SNS界隈でインデックス投資と高配当投資の主張を毎週のように見かけます。

私的にはインデックス投資と高配当投資は全く別物ですし、どちらかを選ぶ必要もないので、良し悪しはその人の状況や目的や投資に対する考え方次第だと思っています。

一般的な話として、インデックス投資は高配当投資よりも長期的に高いリターンが望めます。

理由は、インデックス投資では利益確定時まで複利の力が働くのに対し、高配当投資の場合はリターンの一部を配当金・分配金という形で受け取る(都度税金がかかる)ことから、複利効果が得られない(再投資効率が悪い)からです。

リターンだけを追求すればインデックス投資は高配当投資よりも優れていますが、私はFIRE達成に向けたモチベーションの維持を目的に一部は高配当投資の必要性を感じています。

なお、あえて書きますが、高配当投資(主要ETFの中で分配利回りの高いSPYD)は私のポートフォリオに不可欠な銘柄と位置付けています。

最近、ふと「このまま高配当投資を続けて良いのだろうか?」と疑問に思いました。

確かに高配当投資はインカムゲインを形成する重要な投資方法ですが、インデックス投資に比べるとリターン(年率)が悪く資産形成のペースが遅くなります。

こうしたギモンから今回は、FIREを達成することを目標としたときに高配当投資でどれくらいの資産を築けばよいのか?高配当投資とインデックス投資との最適な割合について考えてみたいと思います。

Contents

なぜ高配当投資が必要なのか?

FIRE達成のためには、言うまでもなく大きな資産が必要です。

もし株式投資でFIREを目指す場合は(投資の源資が同じであるとすれば)利回りの高い銘柄に投資するほど資産形成速度が早くなりますから、インデックス投資と高配当投資の2択であるならインデックス投資一本で資産形成するのが最も効率的となります。

ただその場合(インデックス投資100%)でも、普通のサラリーマンが0からFIREを目指せば通常10年以上の年月を要します。

以下の記事でも書きましたが、FIREマラソンを走破するためにはQoL(Quality of Life)と投資のモチベーションを維持するための高配当投資が必要だと考えています。

高配当投資によってインカムゲイン(分配金)を生むことができ、FIRE後はもちろん、FIRE達成過程においても経済基盤の形成を実感できるからです。

高配当投資のゴール

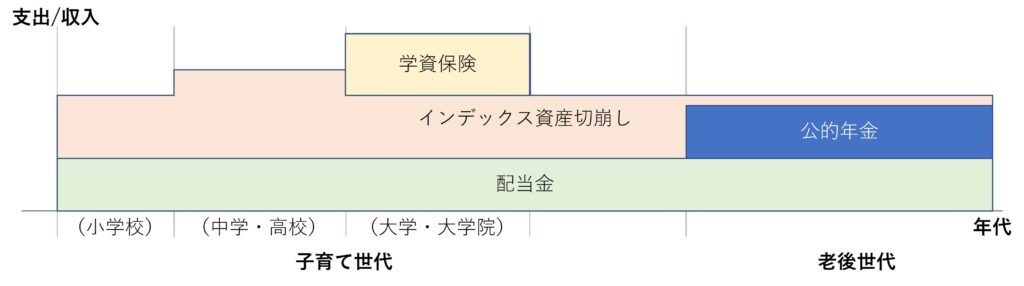

私は生活を維持するためのインカムゲイン(分配金)を高配当投資で形成し、一時的な費用(子供の学費等)・遊興費をインデックス投資で用意するのが良いと考えています。

高配当投資のゴールを考えたときには、どれくらいのインカムゲイン(分配金)が必要か?がその答えになります。

例えば、分配利回り5%のSPYDに投資して年間300万円(月25万円)の分配金を作る場合、6000万円が高配当投資のゴールとなります。

年間360万円(月30万円)を得たければ、7200万円の資産を高配当投資で築く必要があります(税金は考慮していません)。

つまり、これらの金額に加えてインデックス投資で一時的な費用(子供の学費等)・遊興費を加えた額がトータルで必要になります。

この考え方でいくと、生活費20万円に抑えて子供二人を大学に送り込むことを考えれば、高配当投資で4800万円とインデックス投資で5000万円(子供一人あたり2500万円)は欲しいところです。

単純に考えると、これはかなり大きな金額になります。

しかし、実際には以下の2つの観点に目を向ければ、もっと少ない資産でFIREを達成することができます。

最終的に得たい分配金と時期を設定する

高配当投資では、得られる分配金で最低限の生活費(キャッシュフロー)が賄えれば良いと考えています。

そして、高配当投資で賄う最低限の生活費は必ずしもFIRE直後の生活費をベースにする必要はありません。

その理由は、資産形成の効率がインデックス投資に劣る高配当投資で築く資産(分配金)は必要最小限であるべきだからです。

では、その最低限の生活費はいつの時点をベースにすればよいでしょうか?

私は、65歳~70歳時点の生活費だと考えます。

なぜなら、我々は65歳(将来的には70歳?)になると年金を受給しますし、多少の厚生年金も得られます。

加えて、子供が巣立てば居住費も安く抑えられますし、食費や遊興費ももう少し下がります。

人によっては、個人年金を受給する場合もあります。

つまり、分配金で賄うべき最低限の生活費というのは、生活必要金額から諸々の収入を差し引いた最低限の金額となります。

一方、ゆとりある老後生活を送るためには毎月約35万円必要と言われていますが、平均的な年金受給額が月22万円(夫婦)なので分配金として必要なのは差額の月13万円ということになります。

1つの考え方として、65歳時点で年160万円(月約13万円)の分配金を目標にした場合、高配当投資で3200万円の資産を形成すればよいことになります。

当初の4800万円からは、だいぶハードルが下がりました。

増配率を考慮する

加えて、高配当投資の場合は増配の可能性があります。

例えば、高配当ETFであるVYMは平均して毎年約10%ずつ増配されるという実績があります。

SPYDの設定来の増配率は約2%となっています。

(SPYDは歴史の浅いETFなので、実績が乏しい。)

どの高配当銘柄に投資したとしても、SPYD/VYM/HDV等の優良な銘柄に投資していれば将来の増配は大いに見込めます。

高配当投資においては先ほど述べたどの時期にどれくらいの分配金を得たいかを、増配率を踏まえて積み立てれば良いことになります。

高配当投資で築くべき資産

上記を踏まえて、分配利回り5%のSPYDで投資を続けて年間2%ずつ増配するという仮定を置いた場合、65歳時点で年間160万円の分配金を得るためにはどれくらいの資産を高配当投資で作ればよいのでしょうか。

計算してみると、

45歳時点で、おおよそ年間108万円の分配金(配当利回り5%、資産2160万円)、

40歳時点で、おおよそ年間98万円の分配金(配当利回り5%、資産1960万円)、

35歳時点で、おおよそ年間89万円の分配金(配当利回り5%、資産1780万円)、

が目安となります。

これは、例えば45歳時点で年間108万円の分配金があれば、そのまま追加投資せずとも(25年間の増配により)65歳時点で年間160万円の分配金が得られるようになる、ということです。

資産額に換算すると、45歳時点で2160万円の資産を高配当投資で築けば良い、ということです。

付け加えて言うと、あなたが今35歳なら、年間89万円の分配金(高配当投資で1780万円の資産)を作ってしまえば、もう高配当投資をする必要がありません。

この状態に到達できれば、その後すぐに安全で利率の良いインデックス(VOO)に全力投資して、最短距離でFIREを目指すのが良いと言えます。

私の高配当投資のゴール

私の場合はどうでしょうか?

せっかく考えたので、記録しておきます。

65歳時点の生活費としては、月40万円で設定してみたいと思います(私は都内に住んでいるため、高めの居住費を考慮)。

ここから平均的な年金額(月22万円)を受給した場合、年間220万円(約月18万円)の分配金があれば良いことになります。

私は現在38歳なので、65歳までの27年間で複利効果が得られることを考慮すると、現時点で年間129万円の分配金(配当利回り5%、資産2580万円)が必要になります。

また少し先の目安として、45歳時点で年間148万円の分配金(配当利回り5%、資産2960万円)があれば目標(65歳時点で年220万円のインカムゲイン)達成となります。

ということで、私の場合は45歳までに約3000万円を高配当投資で資産を築くことを当面の目標として、後はインデックス(VOO)に全力投資するという戦略を取りたいと思います。

まとめ

FIRE達成に向けた高配当投資のゴールについて私の考えを書き下してみました。

私の持論としては、FIRE達成に向けては高配当投資は必須だと考えています。

また、高配当投資による分配金で最低限の生活の経済基盤を作り、インデックス投資で一時的な費用や遊興費を賄うのが良いかと考えています。

しかし、高配当投資は一般的に資産形成の効率がインデックス投資に劣るため、高配当投資のゴールを決めておくことは重要かと思います。

高配当投資は資産の切り崩しを前提としないので、死ぬまで分配金を得ることが可能です。

したがって、長生きリスク対策にもなりますし、私が死んだときは高配当投資で築いた資産を子ども達に残すつもりで、高配当投資に励みたいと思います(逆に言うとそれ以外残さない)。

相続税を考えれば不必要に資産を築く必要はありませんし、何よりも不必要に非効率な手段で資産形成をすることは私の目的であるFIRE達成を遠ざけることに繋がります。

この記事を書いていて自分自身、目標に対する戦略と計画をより具体化できました。

引き続き、着実に計画を遂行したいと思います。

参考になれば幸いです。

|楽天エナジー-120x68.jpg)

コメント