確定申告の季節になりました。

確定申告と同じくらい大事な手続きとして申告不要制度の利用申請があります。

昨年の配当金支給額はまだ計算していませんが、大体80万円くらいです。

ある程度配当金がもらえる状況になってくると、源泉徴収額もばかになりません。

通常、特定口座を利用している場合は、配当金支給時にみなし所得税と住民税で20.315%が源泉徴収されてしまいます。

内訳は、所得税分が15.315%、住民税分5%です。

総合課税の場合、株式の配当金にかかる税金には10%の所得控除が適用されます。

大半のサラリーマンは「課税所得」が900万円以下になるので、所得税率はせいぜい13%になるはず。

つまり、所得税については確定申告しないと損なわけです。

一方、住民税は所得に関わらず10%の税率ですが、配当金の場合は2.8%の控除が適用されて7.2%課税されます。

源泉徴収では、住民税は5%しか天引きされていないので、確定申告することによって差分の2.2%(=7.2%-5%)が追加徴収されます。

しかし、本来所得税と住民税は別々で計算されるものなので、確定申告したからと言って申告不要の所得が住民税に反映されるのは納税者の意思に反するよね?ということで、2年ほど前から住民税の申告不要とする制度ができました。

これによって、配当金を確定申告をして所得税の還付を受けつつも、住民税には影響させないとう選択が可能になりました。

(なお、配当金以外に株式譲渡で損失がある場合は申告不要とせず、損失分を住民税の計算に反映させた方がお得です。)

ようするに上場株式の譲渡をしない限り、たいていのサラリーマンは配当金を貰ったら確定申告をするべきですし、確定申告をしたなら申告不要とした方がお得になることがあるということです。

ちなみに、配当金と譲渡損益は別々に申告要・不要を選択することができます。

ということで、忘れないうちに申請しました。

申請はかんたん。

区役所のHPから申請書をDLして、課税課に郵送するだけです。

これをやるかやらないかで、私の場合は5万円程節税できます。

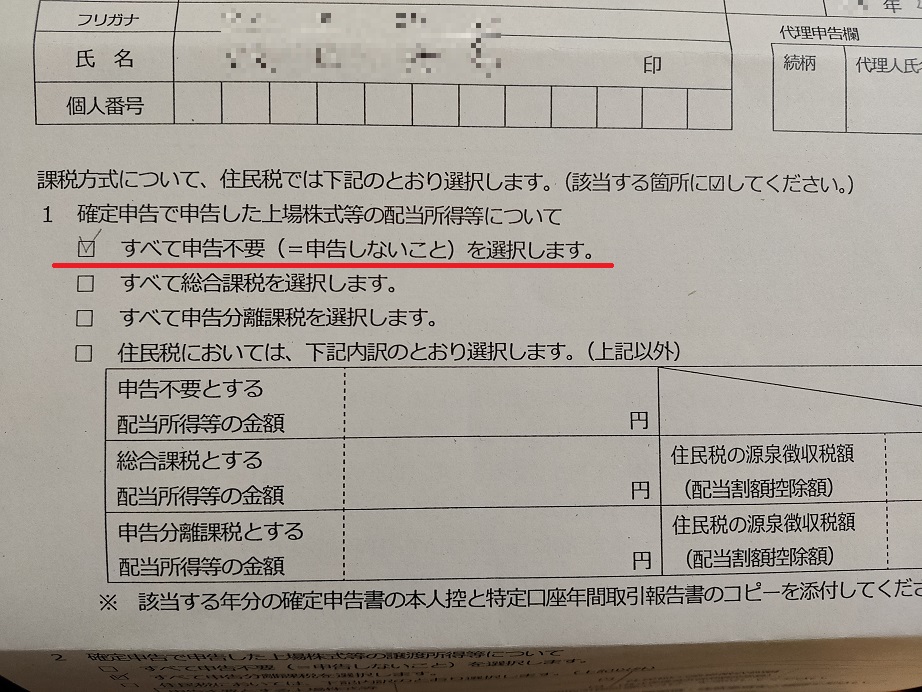

ポイントは、配当金は申告不要にすることです。

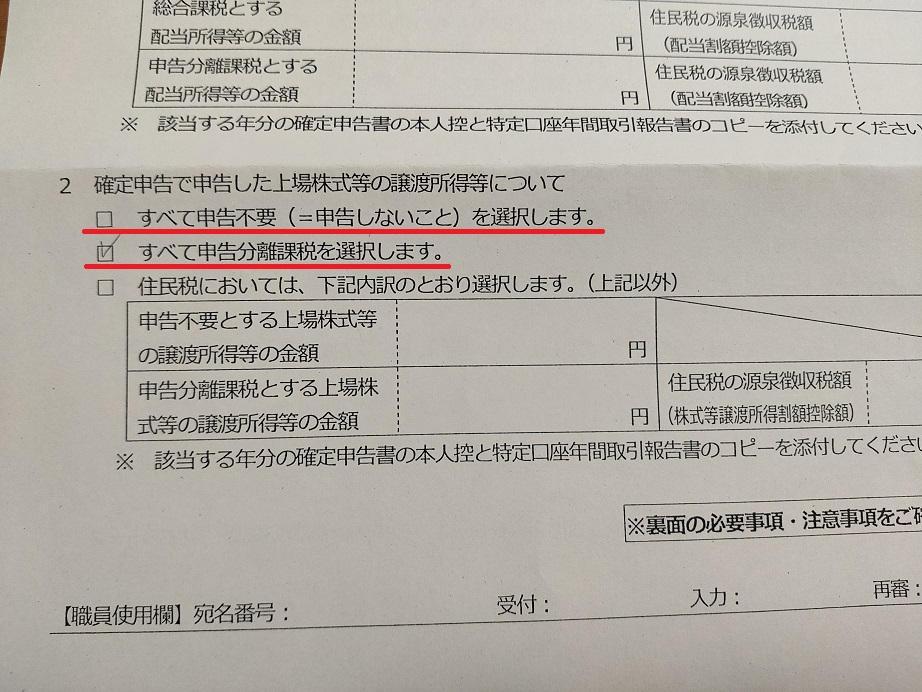

上場株式の譲渡所得については、利益が出ていたら申告不要をチェック。

損失が出ていたら、申告分離課税を選択してください。

株式の譲渡をしていないなら、どちらでもOKです。

ここまでやっておけば、準備オーケー。

ポストに投函すれば、後は確定申告をするだけです。

コメント