私のメイン証券口座はSBI証券です。

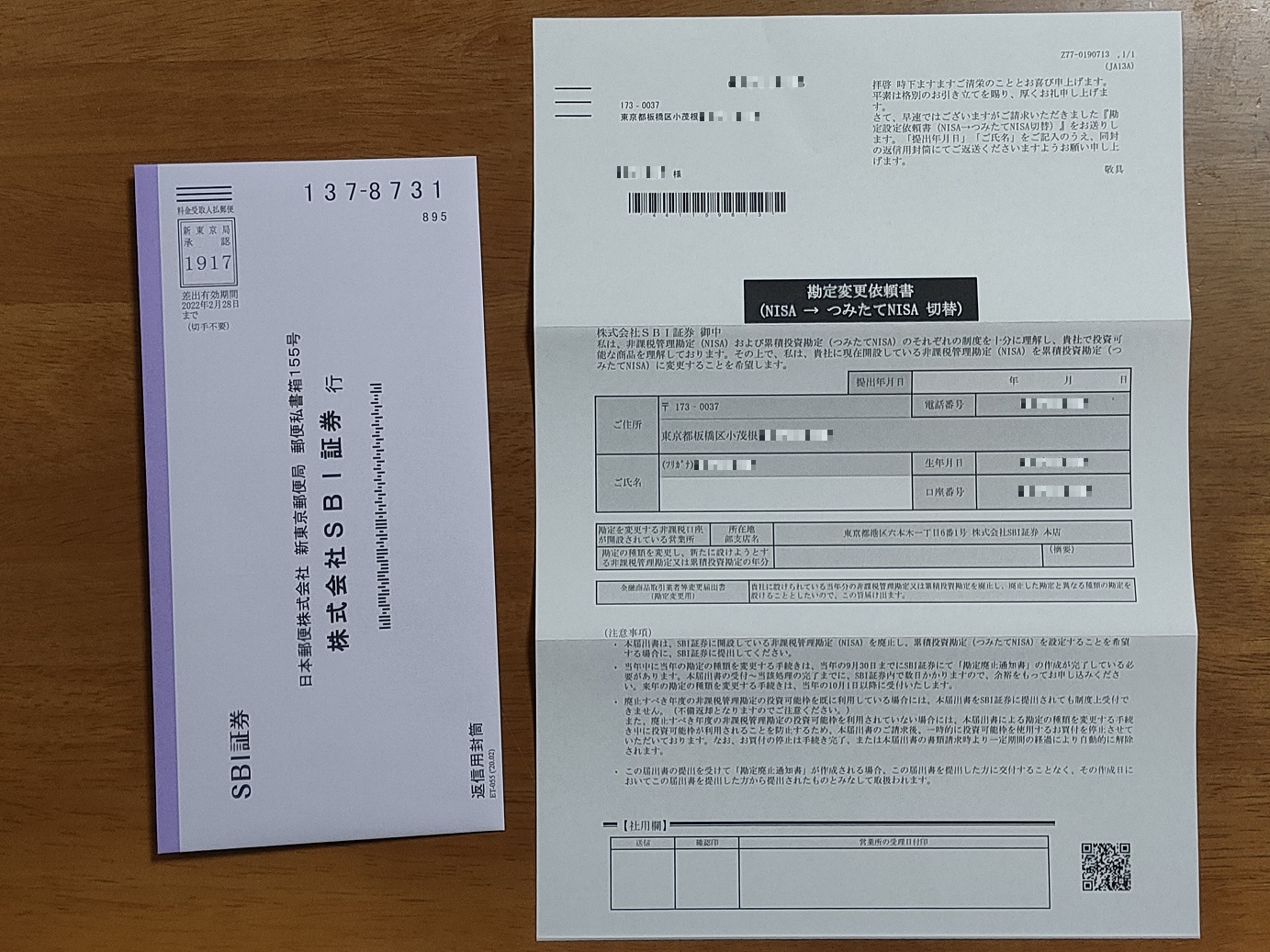

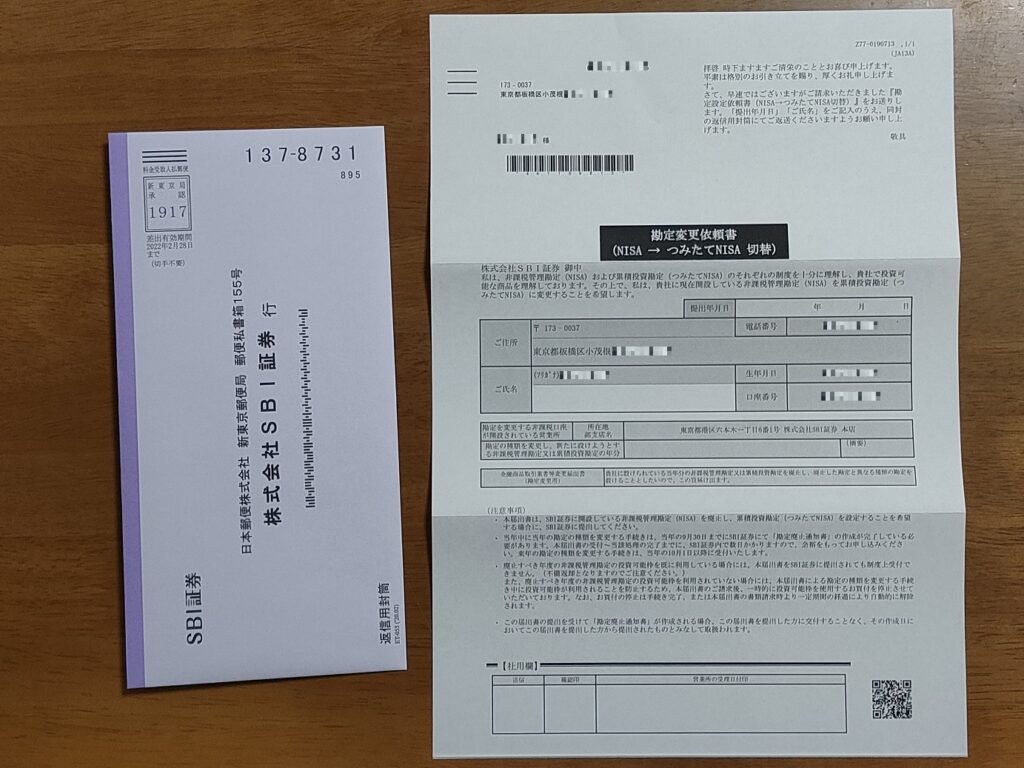

SBI証券にNISA口座を開設してこれまで株式を購入してきたわけですが、この度NISA口座をつみたてNISA口座に切り替えたいと思い、SBI証券に依頼をして書類を送付してもらいました。

NISA口座からつみたてNISA口座への切り替えはインターネットからでは手続きができず、書面での申し込みとなります。

この度私が積み立てNISA口座に変更した理由は、非課税期間です。

NISA口座が5年間の非課税期間なのに対して、つみたてNISAは20年間となります。

NISAでは、非課税期間に得られる売却益(キャピタルゲイン)や配当利益は非課税になりますが、非課税期間を過ぎると課税対象となります。

NISA口座とつみたてNISA口座の違いは以下のページにまとまっていました。

非課税期間と非課税投資枠(120万円 or 40万円)が大きい違いです。

また、つみたてNISAは投資信託しか対象とはなりません(株式やETFへの投資は対象外)。

改めて考えてみたところ、NISA口座のメリット(5年間の非課税期間で得られる利益)というは、5年間で株価が大きく上がった場合か、配当金をたくさんもらった場合の減税効果です。

そもそも、株式の売却益や配当金が少額(年間20万円未満)の場合は、所得控除あるいは配当金控除があるので、別にNISA口座じゃなくても節税は可能なわけです。

私はアラフォー子持ち会社員な住宅ローン債務者ですから、ある意味リスクを取って5年間で大きな利益が出るような株式に投資するのではなく、長い期間かけて着実にジワジワ価格が上がるインデックス投資(投資信託)に積み立て投資するスタイルに変更しつつあります。

NISA口座枠で購入した高配当株式が5年間で貰える配当は、5%の利回りだとしても高々30万円。

5年後に運よく株価が上がっていれば良いですが、5年後に株価が上がっていることに賭けるのはある意味ギャンブルでしょう。

5年間で得られた配当金非課税分と株価損益を考えると、私はあまり旨味が内容な気がしました。

成長株を見極めて投資できればNISA株は有効なのでしょうが

一方で、インデックス投資はある程度長い時間をかけて成長していく投資をすれば、20年後には株価が上がっていることが期待できます。

平均して、年3%のリターンがあればNISA口座よりつみたてNISA口座の方がメリットは大きそうです。

しかも、年3%は非常に現実的な数値ですから、投資信託を選べば実際はもっと高いリターンが得られるかもしれません。

そういったことを考えて、今のNISA口座よりもつみたてNISAの方がメリットが大きいと考えました。

つみたてNISAのもう一つのメリットとして、株の購入タイミングや銘柄の選定などは1度決めてしまえば考えなくて良くなります。

自分的にはこれが一番大きいかも

つみたてNISAにして投資したい商品の候補は以下です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- SBI-SBI・バンガード・S&P500インデックス・ファンド

上記のどれかに毎月33,333円を投資して年間40万円を積立てする予定です。

コメント